Kto brał kredyty, gdy nie był w stanie spłacić starych pożyczek, będzie musiał radzić sobie sam.

Wraz z końcem marca zacznie obowiązywać ustawa o upadłości konsumenckiej. Przynajmniej dla jakiejś grupy dłużników jest to szansa na pozbycie się zajęcia komorniczego z pensji lub umorzenia części długu.

- Upadłość konsumencka jest tylko dla tych, którzy nie z własnej winy mają poważne kłopoty finansowe - mówi Konrad Gruner z biura prasowego Urzędu Ochrony Konkurencji i Konsumentów.

W wyjątkowych okolicznościach

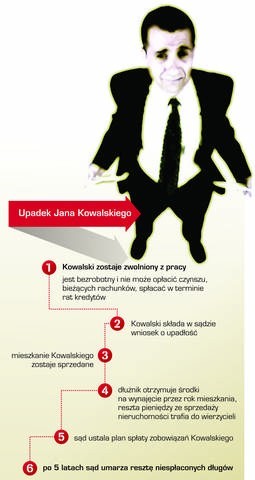

Zbankrutować będą mogły tylko osoby fizyczne, które nie prowadzą działalności gospodarczej. Muszą być niewypłacalne "wskutek wyjątkowych i niezależnych od nich okoliczności". Na przykład, gdy popadły w długi z powodu długotrwałej choroby, nieszczęśliwego wypadku, czy stały się bezrobotne, po tym jak zamknięto firmę, w której pracowały.

- Nie ma katalogu sytuacji, w których można uznać, że dłużnik ma prawo do ogłoszenia upadłości - dodaje Konrad Gruner. - To sąd zdecyduje, czy konsument znalazł się w złej sytuacji finansowej z własnej winy. Każda sytuacja będzie oceniana indywidualnie.

Na pewno bankructwa nie będzie mogła ogłosić osoba, która brała kolejne kredyty, gdy nie była w stanie spłacić starych pożyczek. A także ktoś, kto stracił pracę z własnej winy lub zrezygnował z niej za porozumieniem stron.

Wniosek plus 200 złotych

O ogłoszenie upadłości będzie można wnioskować do sądu i to tylko raz na dziesięć lat. Złożenie podania ma kosztować 200 złotych. Trzeba pamiętać, że do tej sumy mogą być doliczone dodatkowe koszty sądowe.

Sąd zdecyduje o bankructwie konsumenta podczas posiedzenia, w którym weźmie udział dłużnik i jego wierzyciele. W pierwszej kolejności na spłatę zostaną przeznaczone pieniądze, pozyskane ze sprzedaży domu jednorodzinnego lub mieszkania dłużnika. Jednak do wierzycieli nie trafi cała pozyskana kwota. Bankrut musi otrzymać jej część, czyli tyle, ile jest mu potrzebne na wynajęcie przez rok mieszkania dla siebie i rodziny, którą ma na utrzymaniu.

Plan spłaty na pięć lat

Jeśli wszystkie długi nie zostaną pokryte z pieniędzy pozyskanych ze sprzedaży nieruchomości albo dłużnik nie ma własnego domu lub mieszkania, sąd ustali plan spłaty. Określając ile co miesiąc będzie oddawał bankrut, musi wziąć pod uwagę m.in. jego zarobki. Nie może bowiem doprowadzić do sytuacji, że po oddaniu pieniędzy konsument nie będzie miał wystarczających środków na życie.

- Plan spłaty długu ustalany jest na pięć lat. Jeżeli dochody bankruta nie pozwolą mu na uregulowanie w tym czasie wszystkich należności, reszta długu będzie umorzona - dodaje Konrad Gruner.

Upadłość mogą ogłaszać konsumenci m.in. w: Niemczech, Francji, Finlandii, Belgii, Irlandii, Hiszpanii, Luksemburgu i Holandii.

Kredyt nie dla bankruta

Podczas okresu spłaty bankrut nie może "dokonywać czynności prawnych przekraczających granice zwykłego zarządu". Co to jest zwykły zarząd? Definicji brak.

- Na pewno dłużnik nie może zaciągać żadnych zobowiązań finansowych, czyli brać kredytów i pożyczek - dodaje Konrad Gruner. - Może jednak wynająć mieszkanie oraz korzystać z telefonu komórkowego, jednak pod warunkiem, że nie wybierze wysokiego abonamentu.

Adam Łącki, prezes Krajowego Rejestru Długów wskazuje, że nie ma pewności, czy również wzięcie przez bankruta "chwilówki" - czyli pożyczki na małą kwotę - będzie przekroczeniem zwykłego zarządu. Podobnych wątpliwości może po wejściu w życie ustawy pojawić się więcej.

Spadek pójdzie na uregulowanie długu

Gdyby w ciągu pięciu lat dłużnik dostał podwyżkę lub zmienił pracę na lepiej płatną, sąd nie może podwyższyć wysokości jego miesięcznych spłat. Może to jednak zrobić na wniosek wierzycieli, ale tylko wówczas, gdy bankrut uzyska dodatkowe dochody - na przykład otrzyma spadek.

Jeżeli konsument będzie miał przejściowe problemy - z powodu których nie będzie mógł oddawać pieniędzy - sąd może maksymalnie o dwa lata przedłużyć termin spłaty.

Do kłamcy zapuka komornik

Bankrut musi co roku składać sądowi sprawozdanie z tego jak oddaje dług, czy powiększył majątek oraz ile zarobił. Jeżeli okaże się, że wprowadził sąd lub wierzyli w błąd lub nie przestrzega zasad spłaty, decyzja o upadłości zostanie cofnięta. Wówczas dłużnik może się spodziewać, że do jego drzwi ponownie zapukają wierzyciele, komornik i firmy windykacyjne.

Strefa Biznesu: Dlaczego chleb podrożał? Ile zapłacimy za bochenek?

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?

Plotki, sensacje i ciekawostki z życia gwiazd - czytaj dalej na ShowNews.pl

- Andrzej z "Sanatorium miłości" mieszka w DPS. Nie zgadniecie, kto chce mu pomóc

- Marcin Miller chudnie w zastraszającym tempie. Lider Boysów to teraz niezłe ciacho!

- Rutkowski grozi, że nagra piosenkę z Wiśniewskim! Będzie nowe Ich Troje?!

- Hanna Gucwińska nie doczekała się dzieci. Jej wyznanie wyciska łzy z oczu